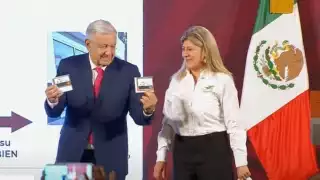

Hay una frase que se repite con orgullo: "Más de 122 mil mexicanos en Estados Unidos ya tienen la tarjeta FINABIEN Paisano". Suena a logro administrativo y, sí, lo es. Pero en realidad esa cifra revela algo más grande: el Estado mexicano busca ganar terreno en los envíos de remesa, justo cuando el flujo empieza a mostrar fatiga y justo para que le cueste menos al mexicano que vive allá y quiere ayudar a su familia acá.

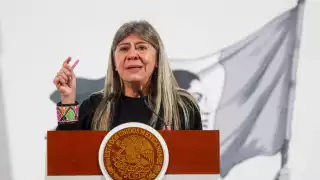

De acuerdo con lo difundido por la directora de Financiera para el Bienestar, Rocío Mejía, hay 122,288 tarjetas activas del lado estadounidense. El gancho es claro: 2.99 dólares por transferencia, recepción “en segundos” (hasta 30 segundos, según el propio comunicado) y un marco operativo que permite hasta 10,000 dólares mensuales en depósitos, además de uso cotidiano como tarjeta.

En 2025 las remesas sumaron 61,791 millones de dólares, con una caída anual de 4.6%. No es un derrumbe, pero sí es un mensaje: el músculo del migrante está sintiendo el golpe de un entorno más duro (empleo, costos, miedo migratorio). Y cuando el dinero se vuelve más incierto, cada comisión a pagar por los envíos duele más. Y ahí es donde entra FINABIEN, cuya directora insiste en que el esfuerzo del migrante rinda más. La comisión fija de 2.99 dólares pretende ser una bofetada a las prácticas de siempre: cobros opacos, tipos de cambio castigados y “promociones” que duran lo que tarda el usuario en confiar.

Pero lo interesante es que FINABIEN no sólo quiere abaratar: quiere bancarizar. Y ahí cambia todo.

Porque cuando conviertes la remesa en “producto financiero” ya no se trata únicamente de enviar dinero: se trata de capturar clientela, de abrirle la puerta a apps, transferencias, depósitos, pagos… y, por supuesto, a datos. Oficialmente, FINABIEN destaca que la tarjeta es “la mejor opción” para remesas y quiere hacer llegar ese mensaje a los paisanos.

Por eso es significativo que PROFECO mantenga y actualice su herramienta de comparación, el Quién es Quién en el Envío de Dinero, que permite ver comisión y tipo de cambio entre distintas opciones. Esa herramienta existe, precisamente, porque el abuso existe.

El gran reto de FINABIEN es probar que no solo ofrece una “tarjeta del gobierno”, sino un servicio competitivo: atención, resolución de problemas, claridad, y un diseño que entienda al usuario real (el que trabaja doble turno y no tiene tiempo para laberintos digitales).

El sureste lo sabe: una comisión puede ser la diferencia entre medicina o deuda

En el sureste la remesa no siempre llega como gran cifra: llega como pago de escuela, como consulta médica, como compra del mes. Y cuando el envío es frecuente pero no enorme, la comisión pesa. El mensaje es claro: en un 2025 donde las remesas bajaron 4.6%, el Estado mexicano quiere asegurar que el dinero del migrante no se siga “fugando” en comisiones y castigos cambiarios… y, de paso, quiere convertir ese flujo en infraestructura propia.

La pregunta final no es si FINABIEN puede crecer. Porque Ya está creciendo. La pregunta es ¿saben los paisanos de todo Estados Unidos que estas tarjetas funcionan para bien?